“专注男士剃须,轻松解决面子问题”。

老牌电器企业上海飞科电器股份有限公司(下称飞科电器,603868.SH)广告语曾响彻大街小巷,该公司更一度成为个护电器产品的龙头企业。

不过,查阅该公司今年财报,《投资时报》研究员注意到,其业绩增速自2018年起就进入明显下滑通道,时至2019年营收利润更实现负增长。

时至2020年上半年,相关情况仍未改观。

上半年营收净利双降

飞科电器成立于1999年,是一家总部位于上海的老牌电器企业,该公司主营业务集剃须刀等个人护理电器、家居生活电器及电工电器研发、制造、销售于一体。目前,其主要产品包括个人护理电器、生活电器和电工电器三类。

该公司近日发布的2020年半年度报告显示,今年上半年,飞科电器实现营业收入和归属于上市公司股东的净利润分别为14.87亿元和2.86亿元,较去年同期分别下滑-13.77%及-14.79%。

相较于2020年一季度而言,飞科电器上半年营业收入及净利润下滑速度有所放缓,但考虑到2020年一季度飞科电器业绩由于受到疫情冲击,出现大幅下滑,时至二季度疫情缓和、经济复苏,而该公司业绩回温却并未达到预期效果。

另外,截至二季度末,该公司总资产和归属于上市公司股东的净资产也较上年度末有所下滑,分别为33.76亿元和24.80亿元,降幅分别为8.60%和5.68%。

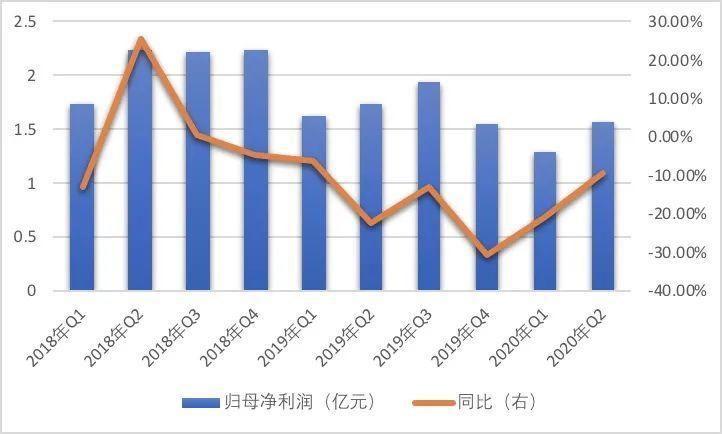

值得关注的是,查阅Wind数据,《投资时报》研究员梳理了飞科电器2018年一季度至2020年二季度的季报数据后发现,自2018年四季度起,该公司业绩就陷入下滑,并且下滑幅度从单位数逐渐增长到两位数,最高时达30.67%。

2020年第二季度是飞科电器业绩连续下滑的第七个季度,其营业收入和净利润分别同比下滑11.87%和9.42%。

不过,营收和净利润双双持续下滑,并没有阻挡住投资者对这家老牌剃须刀企业的热情。2020年上半年,飞科电器不仅新进了两家机构投资者,并且该公司前十大股东中有5家机构增持了股票。由此,飞科电器的股价也随之上涨。

但近一段时间,该公司股价有走低趋势。自2020年7月末创下63.79元/股阶段性高点之后,飞科电器股价波动走低,截至8月28日收盘达58.85元/股,跌幅为7.7%。

飞科电器2018年一季度至2020年二季度归母净利润及增速情况

数据来源:公司季度报

渠道红利退减

在业绩连续下滑的情况下,飞科电器也采取了一系列围绕产品更新升级、宣传拓销的运营措施。

2020年以来,在拓展销售渠道方面,飞科电器在天猫平台新开设了飞科个人护理旗舰店和飞科科誉专卖店;在拼多多平台开设了博锐官方旗舰店等自营店铺,并将天猫博锐官方旗舰店收归公司自营。在产品升级方面,飞科电器于同年5月推出了新品剃须刀。

得益于一系列运营措施的开展,2020年上半年,飞科电器整体毛利率水平呈现出上行趋势,销售毛利率高至41.46%,相较于上一年同期相比提升了接近3个百分点。

然而,线上线下渠道红利的逐渐衰减,以及长期以来对单一品类的过度依赖,始终是飞科电器业绩持续低迷的一大拖累。

财报显示,2019年上半年,飞科电器线上渠道实现营收9.60亿元,同比下降0.83%;线下渠道实现营收7.64亿元,同比降幅更是高达9.78%。

进入到2020年,飞科电器渠道红利衰减的情况并未得到改善,反而在疫情的冲击下进一步加剧。在2020年半年报中,该公司明确表示,上半年营业收入和净利润继续下滑的主要原因在于公司线下渠道营业收入的减少。

此外,飞科电器的主要产品虽有三大品类,但其对于个护电器品类的依赖程度仍未有丝毫减弱。据半年报数据显示,2020年上半年,飞科电器个护产品所带来的营收高至14亿元,占公司总营收的比重仍在九成以上。

销售品类较为集中的特点给飞科电器的正常经营和业绩营收带来了风险。虽然近年来,该公司已开始尝试拓展生产更多的新品类、更新升级原有产品,并将公司的产品研发计划从个人护理电器向生活电器、电工电器、厨房电器产品延伸。

但从其最新披露的半年报数据上看,该公司对于新品类拓展的进度仍然较为缓慢。2020年上半年,飞科电器另外两个品类生活电器和电工电器的营业收入分别仅有0.48亿元和0.17亿元,占公司总营收比重分别低至3.28%和1.14%,且占比较去年全年的6%和1.30%也有所下滑。

热图推荐

患者在“便民药房”购高价药引关注

美B-17轰炸机坠毁已造成至少7死8伤 伤者已送医

多哈田径世锦赛苏炳添、谢震业百米惊险晋级

三代考古人的“中国最早王朝”的探寻之旅